Në vitet e fundit, normat e ulëta të interesit kanë qenë ndër faktorët që kanë nxitur rritje të investimeve në tregun e pronave dhe një cikël të ri të rritjes së çmimeve të pasurive të paluajtshme. Tashmë, kthimi i një cikli rritës të normave të interesit mund t’i bëjë më tërheqëse investimet financiare.

Tregjet financiare në të gjithë botën, që nga fundi i vitit të kaluar, po përballen me ndryshimin e shpejtë të normave të interesit. Pas një periudhe të gjatë të normave të ulëta të interesit, deri në nivelet minimale historike, ato iu rikthyen një rritje të shpejtë, të përcaktuar kryesisht nga gjallërimi pas shumë vitesh i presioneve inflacioniste.

Fillimisht, ky fenomen u shkaktua nga vështirësitë në zinxhirin e furnizimit dhe pamundësisë së ofertës për t’iu përgjigjur rimëkëmbjes së shpejtë të kërkesës, pas daljes nga pandemia.

Në shkurt të këtij viti, sulmi i Rusisë mbi Ukrainën i theksoi edhe më shumë trysnitë inflacioniste dhe pasiguritë për ekonominë botërore dhe sidomos për atë europiane, më të ekspozuar ndaj efekteve të luftës.

Kjo tablo ka sjellë rritje edhe më të shpejtë të normave të interesit. Shumica e bankave qendrore kanë rritur normat e referencës dhe kjo është reflektuar në normat e interesit të produkteve financiare, sidomos në yield-et e instrumenteve të borxhit.

As Shqipëria nuk bën përjashtim nga kjo tendencë. Banka e Shqipërisë rriti tre herë normën bazë të interesit në pesë muajt e fundit, duke e çuar nga 0.5%, në 1.75%.

Kjo lëvizje është pasqyruar shpejt në tregun primar të titujve të qeverisë shqiptare, me rritje të shpejtë të yield-eve për të gjitha instrumentet. Përcjellja në normat e interesit të depozitave dhe kredive bankare është ende në një fazë fillestare, por pritet të bëhet gradualisht e prekshme, nëse nuk do të ketë frenime të papritura në kahun shtrëngues të politikës monetare.

Rritja e normave të interesit sjell ndryshime të ndjeshme edhe në tiparet e alternativave të investimit që ofron tregu për investitorët e vegjël dhe kryesisht, për individët. Epoka e gjatë e normave minimale të interesit tentoi të nxisë konsumin dhe investimet nëpërmjet çmimit të lirë të parasë, duke dhënë nga ana tjetër, më pak stimuj për të kursyer.

Në ekonomitë më të zhvilluara, periudhat e uljes së normave të interesit nxisin investimet në tregjet e kapitalit dhe përgjithësisht ndikojnë në rritjen e vlerës së aksioneve dhe instrumenteve të tjera të këtyre tregjeve.

Duke qenë se Shqipëria nuk ka një bursë aktive dhe mundësitë e investimit në tregjet ndërkombëtare janë të kufizuara, për arsye të ndryshme, cikli i normave të ulëta të interesit i tillë ka ndikuar në zgjerimin e investimit në prona apo asete të tjera fikse, për shkak të kredisë së lirë, por edhe leverdisë më të pakët për t’i mbajtur kursimet të investuara në instrumente financiarë tradicionalë.

Tendenca ka qenë më se e prekshme në vitet e fundit, edhe me rritjen e ofertës për kredi bankare. Ky është një nga faktorët që ka nxitur cikël të ri të rritjes së tregut të pasurive të paluajtshme në vend.

Rritja e normave të interesit përcjell në ekonomi stimuj të ndryshëm: rritja e çmimit të parasë do ta bëjë më të shtrenjtë huamarrjen, duke frenuar stimulin monetar për investim dhe konsum. Nga ana tjetër, rritja e normave të interesit të produkteve dhe instrumenteve financiare e bën gradualisht më të leverdishëm kursimin dhe rrit kthimet nga investimet financiare.

Depozitat dominojnë edhe me interesa minimale

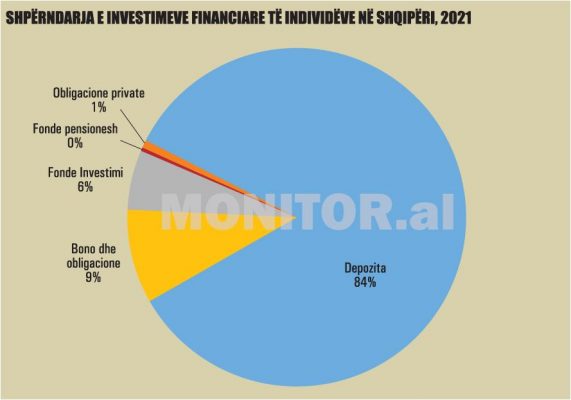

Depozitat bankare vazhdojnë të jenë produkti mbizotërues ku mbahen kursimet e individëve dhe as epoka e gjatë e normave minimale të interesit nuk e lëkundi shumë këtë prirje. Sipas të dhënave nga Banka e Shqipërisë dhe Autoriteti i Mbikëqyrjes Financiare (AMF), depozitat përbëjnë rreth 84% të vlerës totale të investimeve financiare të individëve shqiptarë, me vlerë totale prej 1.15 trilionë lekësh.

Produkti i dytë më i parapëlqyer janë Bonot dhe Obligacionet e qeverisë shqiptare, që përbëjnë rreth 9% të investimeve financiare të individëve, për një shumë totale prej më shumë se 122 miliardë lekësh.

Vijojnë kuotat në fondet e investimit, me 78 miliardë lekë, ose 6% të totalit dhe obligacionet me ofertë private, me një total prej 10 miliardë lekësh, ose afërsisht 1% të totalit të investimeve të individëve.

Këto të dhëna tregojnë se, në shumicën dërrmuese, investitorët e vegjël shqiptarë vazhdojnë t’iu besojnë produkteve financiare më klasike dhe më të sigurta.

Depozitat bankare janë të siguruara me ligj deri në shumën e 2.5 milionë lekëve. Teknikisht, deri në këtë shumë, vendosja e parave në bankë është një investim me rrezik 0. Vitin e kaluar, depozitat e individëve u rritën me 8%, pranë niveleve më të larta të dekadës së fundit. Depozitat kanë vazhduar të rriten, pavarësisht se normat e interesit ngelën në nivele shumë të ulëta.

Për depozitat me afat të individëve në Lekë, norma mesatare e interesit në fund të vitit 2021 ishte 0.67%, me rritje të lehtë nga niveli prej 0.59% i një viti më parë.

Në pjesën e parë të vitit 2022, megjithatë, duket se ka një tendencë më të prekshme në rritje. Në muajin maj, interesi mesatar i depozitave të reja me afat arriti në 1%, me një interval që fillon nga 0.75% për depozitat më të përdorura, ato 12-mujore, deri në 2.83% për depozitat me maturitet 5-vjeçar.

Për monedhën Euro, normat e interesit janë edhe më të ulëta, me një mesatare prej 0.53% për të gjitha depozitat me afat. Normat e interesit fillojnë nga 0.4% për afatin 12-mujor, deri në 2.33% për depozitat me maturim 5-vjeçar. Pavarësisht normave më të ulëta të interesit, Euro ngelet dominuese në strukturën e depozitave bankare, me rreth 52% të totalit.

Monedha europiane ndoshta perceptohet më e besueshme nga publiku i gjerë, po të kemi parasysh edhe faktin që ekonomia shqiptare ka një shkallë të lartë euroizimi dhe shumica e aseteve afatgjata, duke filluar nga pasuritë e paluajtshme, kuotohen në Euro.

Obligacionet e qeverisë rriten

Letrat e borxhit të qeverisë dhe sidomos obligacionet kanë tërhequr interes në rritje mes investitorëve të vegjël në vitet e fundit. Epoka e gjatë e normave të ulëta të interesit të depozitave, që mbeten produkti dominues për mbajtjen e kursimeve të shqiptarëve, ka bërë që shumë investitorë të vegjël të drejtohen tek obligacionet, që kanë ofruar norma kthimi të kënaqshme, në raport me shkallën e ulët të rrezikut.

Sipas Autoritetit të Mbikëqyrjes Financiare, vitin e kaluar, individët investuan 15.7 miliardë lekë në tregun primar të bonove dhe obligacioneve të qeverisë shqiptare.

Shuma e investuar në ankande nga individët këtë vit ka pësuar rënie të lehtë me 1.1% krahasuar me një vit më parë. Blerjet e bonove nga individët në tregun primar arritën vlerën e 9.2 miliardë lekëve, me rritje prej 2.3% krahasuar me një vit më parë. Ndërkohë, investimet në obligacione pësuan rënie në vlerën e 6.5 miliardë lekëve, 5.4% më pak krahasuar me vitin 2020.

Rënia mund të jetë ndikuar edhe nga një tendencë në tkurrje e kthimeve vitin e kaluar. Kuponi i obligacioneve 10-vjeçare vitin e kaluar preku nivelin më të ulët historik, me 5%. Edhe obligacionet 7-vjeçare dhe 5-vjeçare ishin pranë niveleve më të ulëta historike, me norma kuponi përkatësisht 4.01% dhe 3.9%.

Rendimenti i obligacioneve në afatin e gjatë ka pësuar rënie të natyrshme, në përputhje me ciklin e normave të interesit, por ekspertët mendojnë se obligacionet e qeverisë shqiptare përgjithësisht kanë ofruar raport shumë të kënaqshëm mes përfitimit dhe rrezikut.

Kthesa në kahun e politikës monetare mund t’i bëjë këto instrumente edhe më tërheqëse. Banka e Shqipërisë e ka rritur dy herë normën bazë të interesit këtë vit, duke e çuar në 1.25%, nga niveli më i ulët historik prej 1% ku qëndronte deri në muajin mars të këtij viti.

Tregu i letrave të borxhit të qeverisë është segmenti i tregut ku sinjalet e politikës monetare reflektohen më shpejt dhe efektet nuk kanë munguar të ndihen. Prej muajit mars, yield-et janë në rritje të dukshme, si për instrumentet afatshkurtër, ashtu edhe për ato afatgjatë.

Në nëntor të vitit të kaluar, qeveria shqiptare realizoi edhe emetimin e parë të obligacioneve me maturim 15-vjeçar, me qëllim testimin e tregut. Testimi rezultoi i suksesshëm dhe në pjesën e parë të këtij viti, kur Ministria e Financave realizoi edhe dy rihapje të ankandit.

Në rihapjen e dytë, në muajin maj, yield-i mesatar i ankandit rezultoi 6.9%, në rritje të ndjeshme nga yield-i prej 5.84% i rihapjes së parë që ishte zhvilluar në muajin shkurt dhe 5.88% që kishte yield-i i ankandit të parë të këtyre obligacioneve, i zhvilluar në nëntor të vitit të kaluar.

Pjesëmarrja në ankandet e tregut primar bëhet përmes ndërmjetësve të licencuar financiarë, që janë zakonisht bankat tregtare. Aktualisht në Shqipëri ka 11 shoqëri komisionere për investimin në tituj, por pjesa dërrmuese e volumit të transaksioneve nga individët bëhet nga bankat tregtare e licencuara për këtë shërbim.

Investimi në obligacione është bërë gjithmonë nëpërmjet ndërmjetësve financiarë të licencuar, ndërsa që nga fillimi i këtij viti, edhe investimi në bono bëhet vetëm nëpërmjet këtyre shoqërive, pasi Banka e Shqipërisë e ndërpreu ofrimin e këtij shërbimi për individët.

Fondet e pensionit, më të qëndrueshme ndaj luhatjes së interesave

Paralelisht me fondet e investimit, në dekadën e fundit po njohin zhvillim të shpejtë edhe fondet e pensionit. Më shumë se investime, këto fonde janë kursime për moshën e tretë, por si instrumente financiare, ato ofrojnë kthime të kënaqshme, për të siguruar burime shtesë në moshën e tretë, duke kompensuar efektin e rënies së të ardhurave nga shkëputja e marrëdhënies së punës.

Edhe fondet e pensioneve, vitin e kaluar, vuajtën rënie të lehtë në kthimet nga investimi, tendencë e ngjashme me fondet e investimeve.

Në fund të vitit 2021, investimet e fondeve të pensioneve konsistonin 100% në bono dhe obligacione. Këto instrumente kanë nivel të ulët rreziku, gjë që, në afatin e gjatë, përkthehet edhe në kthime relativisht të ulëta nga investimi.

Fondi me kthimin më të lartë në fund të vitit 2021 ishte Raiffeisen Pension, me 4.44%, nga 4.35% që kishte qenë ky tregues një vit më parë. Kthimin e dytë më të lartë e raportoi fondi Sigal Pension, me 3.67%, nga 3.53% një vit më parë. Fondi Credins Pension raportoi kthim 3.15%, sërish në përmirësim nga niveli 2.85% i një viti më parë. Fondi më i ri në treg, Albsig Pension, në fund të vitit 2021 raportoi kthim vjetor nga investimi në masën 2.22%.

Fondet e pensionit janë më pak të ndikuara nga luhatjet afatshkurtra të normave të interesit në tregje, sepse ato përdorin një mënyrë të ndryshme kontabilizimi të instrumenteve financiare. Ndryshe nga fondet e investimit, ato nuk i vlerësojnë obligacionet në portofolin e tyre me vlerë të drejtë, por i mbajnë me kosto të amortizuar.

Për këtë arsye, luhatjet e kthimeve nga investimi në dy vitet e fundit, që kanë qenë mjaft të trazuara për ekonominë dhe tregjet, kanë qenë më të kufizuara.

Diferenca mund të vërehet edhe në muajt e parë të këtij viti. Ndërkohë që kthimet e fondeve të investimit po bien ndjeshëm, në fondet e pensioneve, kthimet vjetore janë në nivele më të qëndrueshme: dy prej fondeve, Sigal Pension dhe Albsig Pension, në fund të prillit raportonin rritje të mëtejshme krahasuar me fillimin e vitit, ndërsa Raiffeisen Pension dhe Credins Pension, rënie të lehtë.

Në pjesën dërrmuese, portofoli i investimeve të fondeve të pensionit përbëhet nga obligacione të qeverisë shqiptare dhe kryesisht obligacione me afate të gjata maturimi.

Marrë nga: Monitor